图片来源:新华社

说起校园贷,大家并不陌生。近日,媒体调查发现校园贷死灰复燃,换个“马甲”继续套路学生。此前曾被取缔的闪银、拍拍贷、及贷等借贷平台,还在进行着交易。而平台明确规定的“不满22周岁禁止借贷”,也形同虚设。为什么校园贷会死灰复燃?陷入不良校园贷该怎么办?

校园贷卷土重来?

据《每日经济新闻》记者调查发现,闪银、拍拍贷、及贷等平台在国家取缔校园贷之后,仍悄悄从事该业务。在记者测试的平台中,仍从事校园贷的占比超过42%。其中,闪银平台向学生发放高利贷年化利率高达199.38%,该平台还“发明”了变种砍头息,借1000元,实际只得790元。

闪银:变相收取砍头息 年化利率高达199.38%

测试学生小明借款1000元,分三期还款,第一期需要还款379.65元,第二期需要还款340.02元,第三期也是340.02元,总计需要还款1059.69元,看起来利息并不高。但是除掉210元砍头息后,实际仅获得现金790元。以IRR公式计算可知,小明实际上在闪银的借款利率为年化199.38%。

闪银称,自2019年4月开始,闪银即对旗下产品服务做出具体规定:禁止未满22周岁用户通过闪银平台完成借贷。既然已经禁止,为何测试学生还能成功借款?闪银不能给出合理的解释。

拍拍贷:提示学生不能借钱,但仍成功下款

据测试学生小强反馈,其在拍拍贷获得了13000元的授信额度,他提现了1000元。虽然拍拍贷会特意提醒“不为在校学生提供借款服务”,但事实上,身为学生的小强,从该平台获得了贷款。

借款合同显示,小强的贷款分12期偿还,每期为一个月,每月需要偿还88.38元(包含利息,借款利率为年利率11%)。同时,据合同显示,小强还需要给拍拍贷支付6.66元/每月的列表手续费,12期总计79.92元;以及每月支付10.17元的风险保障费,12期总计122.04元。加上这两笔费用,实际上小强每月需要还105.21元。

以IRR公式计算可知,小强实际上在拍拍贷借款利率为年化45.39%,高于24%的法定利率。

及贷:年利率高达71.56%,还搭售保险

测试学生小王原申请的借款是1000元,但借款后发现变成了1093元,需要多还93元本金,多出的93元为投保易安保险的意外险产品。

借款人到底是如何被投保了保险?这个投保过程显得极为隐蔽,全程并未给出明确的投保提示。借款人在借款的时候,需要将页面最下方的“借款人保障计划”点开,才能取消投保。但这个借款人保障计划也并未直接显示是购买保险产品,一般人很难发现,所以就稀里糊涂地被搭售了保险。

小王实际获得的贷款为1000元,分6期偿还,每期需还款203.13元,总计要还款1218.78元。调用IRR公式计算,年化利率竟高达71.56%,这显然高出了法定利率。

51人品:学生获授信未能下款 查询拒贷原因要收费

据测试学生小张同学反馈,其在51人品APP获得6000元授信额度。但是小张在提交贷款申请之后,审核未通过。而在拒贷通知下方,有个1分钟查询拒贷原因的入口,进入显示需要支付一笔费用才可以查询拒贷原因。

51人品相关工作人员表示,预授信额度并不等同于实际借款额度,实际借款额度将根据平台的风控体系对用户的审核评估而定;51人品风控审核拒绝在校学生群体,由此平台会拒绝其借款申请。

51人品2019年8月5日页面显示:已累计交易775.9亿元。

校园贷为何屡禁不止?

针对校园贷乱象,相关部门一直在加大整治打击力度。2016年5月,教育部与原银监会联合发布《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,还侧重在“校园不良网络借贷”上,明确要求各高校建立校园不良网络借贷日常监测机制和实时预警机制。原银监会明确提出“停、移、整、教、引”五字方针,整改校园贷问题。

2017年4月,原银监会发布《关于银行业风险防控工作的指导意见》,要求重点做好校园网贷的清理整顿工作:网络借贷信息中介机构不得将不具备还款能力的借款人纳入营销范围,禁止向未满18岁的在校大学生提供网贷服务,不得进行虚假欺诈宣传和销售,不得通过各种方式变相发放高利贷。

同年5月,教育部会同原银监会、人社部共同下发《关于进一步加强校园贷规范管理工作的通知》,在鼓励商业银行和政策性银行为大学生提供金融服务的同时,要求一律暂停网贷机构(不仅是之前文件针对的网络借贷信息中介机构,即P2P网贷)开展在校大学生网贷业务。同时,未经银行业监督管理部门批准设立的机构不得进入校园为大学生提供信贷服务。9月,教育部也举行新闻发布会,明确“取缔校园贷款业务,任何网络贷款机构都不允许向在校大学生发放贷款。”

2017年12月,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室下发的《关于规范整顿“现金贷”业务的通知》(141号文),则堵住了部分平台以“助贷”名义绕开原有监管规定从事校园贷的行为。141号文一方面再次明确P2P网络借贷信息中介机构、网络小额贷款公司不得发放校园贷,同时要求银行业金融机构与第三方机构合作开展贷款业务的,不得将授信审查、风险控制等核心业务外包。“助贷”业务应当回归本源,银行业金融机构不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务,应要求并保证第三方合作机构不得向借款人收取息费。

然而,随着监管力度的不断加大,校园贷也改头换面,披着“马甲”继续危害校园。

校园贷现象之所以屡禁不止,甚至出现“以贷养贷”的新变种,据相关媒体分析,主要源于三方面因素。一方面,针对花样翻新的校园贷,监管部门难以进行及时的前瞻性监管,导致一些貌似合规的产品大行其道,令涉世不深的学生深受其害。另一方面,学生的消费需求与合规的资金供给之间存在较大的不平衡,导致供给不足。尤其是正规的金融机构,出于风险大、成本高等因素的考虑,给学生发放贷款的积极性不高,导致学生的贷款需求得不到及时满足,为违规校园贷提供了生存的土壤。此外,部分学生涉世不深,风险意识不强,对校园贷的危害认识不足,容易被骗,误入歧途。

治理花样翻新的校园贷乱象,一方面需要监管部门按照“堵偏门、开正门”的监管思路,相机而行,多措并举,综合施策。另一方面,也需要学生提高警惕和辨别能力,避免身陷校园贷陷阱。

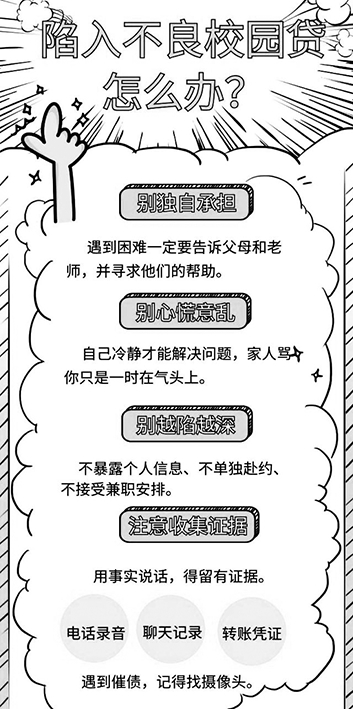

“父母是最好的抵押”?

湖北汉江师范学院的辅导员毛晶玥曾“卧底”半年多,了解不良校园贷中的“坑”。毛晶玥总结,不良校园贷给学生最大压力的环节是催收。

收集了不少资料后,毛晶玥总结出了这些贷款平台催收的“套路”。与学生认知里简单的“分期后再还多一点钱”相对应的实际情况是,不良校园贷不仅会惊人地利滚利,后续催收的骚扰还会“没完没了”。她说,很多平台都有自己的催收法则。一般的催收会在网络上联系本地催收团队,以“爆通讯录”的形式电信轰炸,不仅给学生本人发短信,还会给他的老师、同学和家人打电话。严重的时候,他们还会伪造律师函、群发骚扰短信,很多骚扰短信的内容都不堪入目。

毛晶玥认为,校园贷的猖獗就在于,他们对学生说可以无抵押无担保,但实际上,“父母是最好的抵押,学校是最大的担保。”让她痛心的是,不少学生最后还成了不良校园贷的下线。毛晶玥介绍,一个校园贷平台从上往下分为省区经理、市区经理、校园代理和学生代理几个层级,很多平台还掌握很多其他平台的借贷方式,让学生“拆东墙补西墙”再赚取介绍费。这些平台对校园的全面渗透,甚至雇用学生做代理,一些平台还在一直鼓动消费。

对不良校园贷的接触越多,毛晶玥越觉得,给学生普及的抓手应该在“讲清楚危害”。她举例,比如学生接到暴力催收的电话后大都很恐惧,有些甚至躲在宿舍里不敢出门。开始,为了不让家长和学校知道,他们自己承受着巨大的心理压力,严重的还会自残甚至自杀。

而家长在获知借贷消息后,也常常会陷入两难境地。不少家庭为了孩子能早日“脱离苦海”,选择了尽全力帮忙还款,但这又让催收公司看到了“可钻的空子”,再借机多做纠缠以得到更大的利润;而还款后,这些学生的借款单据在网络上也并没被撤销。另一些无力偿还的家庭,因为信息泄露,不仅学生受到威胁,家长也会成为催收的中心,受到来自平台的第二轮暴力骚扰。

毛晶玥也慢慢摸索出了一套帮助已借贷学生的方法:在法律允许的范围内偿还,面对催收也要抓住规律和平台“扯皮”。

毛晶玥总结,实际上,一旦接触不良校园贷,学生往往要和对方拉扯最少半年;学生的借贷行为也具有一定的隐蔽性,前期怕学校知道,他们要经过一段时间的“拆东墙补西墙”,经常是问题已经酝酿到更大的阶段才会想要站出来解决;如果家庭的亲子关系存在问题,学生与家长沟通不畅,经济来源也不够稳定,还容易再次掉入借贷的陷阱。

作为辅导员,毛晶玥认为首先要从心理上支持学生,让学生明白自己不是孤立地面对问题;其次是帮助学生家长,提供一定经验和法律上的建议;最后,从学校层面保证学生的安全,密切关注他们的状态,当暴力催收者上门时,和学校的其他相关部门一起抵制。

要从根源上杜绝校园贷,学生自己第一要学会的就是理智消费,加强防范意识,了解基础金融知识的教育,提高风险控制意识,不让校园贷有机可乘。如果遇到问题,第一时间向家人、学校说明情况,并及时报警。

(综合整理自新华社、每日经济新闻、新京报、中国青年报等)

SourcePh" style="display:none">