首页

首页

□张成双

随着互联网的普及以及信息技术的发展,电子商务已渗透入我们日常生活的方方面面。它不仅更新了人们的交易模式,而且在这种环境下产生了大量具有理财或者第三方支付功能的“互联网金融账户”。“互联网金融账户”是互联网和金融合作的一种新产物,以支付宝、微信支付为代表的互联网金融正在聚集巨量的资产和金融消费支付信息。随着“互联网金融账户”的发展,人们在“互联网金融账户”内聚集的资金越来越有壮观之势,如果不能将“互联网金融账户”资产的执行程序合法化和制度化,则很可能导致债权人的权益得不到很好的维护。在新形势下,要进一步解决“执行难”这一问题,我们必须开启思路,创新执行方式,利用好“互联网”、“大数据”等信息技术,让被执行人的“隐形财产”无处遁形,最大程度保障当事人权益。本文将“互联网金融账户”分为第三方支付账户、备付金账户、新型基金理财产品三类,对其本质进行分析,结合司法实践,提出当前“互联网金融账户”执行过程中的困境,并寻求更为合理、便捷的查询、冻结、扣划“互联网金融账户”的方式。

一、“互联网金融账户”资产的本质与可执行性分析

当前,各类“互联网金融账户”在生活中随处可见,为人们的生活提供了极大的便利。每一种“互联网金融账户”的使用方式可能有很多相似之处,但其本质却有根本区别。笔者根据各类“互联网金融账户”的特性,将网络中账户分为三大类:第三方支付账户、备付金账户和兼具金融理财和消费双重功能的基金理财产品。根据每一种“互联网金融账户”的性质,构建合理的协助执行方式。

(一)各类型“互联网金融账户”资产的分类及本质

1.第三方支付账户内的余额

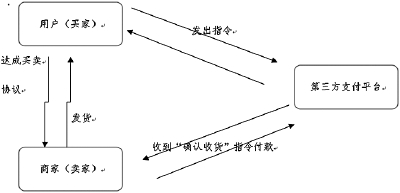

第三方支付是指具备一定实力和信誉保障的独立机构,采用与各大银行签约的方式,通过与银行支付结算系统接口对接而促成交易双方进行交易的网络支付模式。在第三方支付模式,买方选购商品后,使用第三方平台提供的账户进行货款支付(支付给第三方),并由第三方通知卖家货款到账、要求发货;买方收到货物,检验货物,并且进行确认后,再通知第三方付款;第三方再将款项转至卖家账户。当前,我国最主要的第三方支付平台是阿里巴巴集团旗下的“支付宝”账户和腾讯集团旗下的“财付通”账户。

如果要构建合理的执行程序,首先必须要明确地方支付平台内余额的财产属性。以支付宝为例,根据支付宝(中国)网络科技有限公司的《服务协议》,支付宝服务提供的是非金融机构支付服务,提供的是受账户所有者的委托代为收款或付款的服务。支付宝当前主要有“充值”、“提现”、“支付中介服务”、“即时到账服务”、“后付服务”、“转账”等六大功能。“支付宝内余额”本质就是用户将自己的资金交由支付宝平台代为保管。支付宝支付平台根据用户发出的指令,作出相应的支出或收入等工作。在第三方支付平台提供服务的过程中,服务提供者与用户之间形成的就是简单的货币保管合同关系。同时,部分第三方支付平台还为用户提供代收代付的中介服务,此时用户与第三方支付服务提供者之间又构成了委托合同的法律关系。

因此,第三方支付账户内的余额从本质上来说,都依然属于账户所有者的资产,具有可执行性。

2.第三方支付账户内的备付金

在第三方支付模式中,买方选购商品后,使用第三方平台提供的账户进行货款支付(支付给第三方),并由第三方通知卖家货款到账、要求发货;买方收到货物,检验货物,并且进行确认后,再通知第三方付款;第三方再将款项转至卖家账户。在此种交易模式下会有一笔款项滞留在第三方账户中,根据我国2013年发布实施的《支付机构客户备付金存管办法》的规定,这笔资金称为客户备付金。2017年1月13日,中国人民银行颁布了《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》,明确了第三方支付机构在交易过程中产生的客户备付金,今后将统一交存至指定账户,由央行监管,支付机构不得挪用、占用客户备付金。

客户备付金是第三方支付平台根据买卖双方当事人的委托管理的交易资金,由于其最后权属尚不能明确,且由“央行”统一监管,因此执行过程中具有一定难度。

3.兼具金融理财和消费双重功能的基金理财产品

兼具金融理财和消费双重功能的基金理财产品最具代表性的就是以“余额宝”为首的“宝”类产品。“天弘基金”依托“支付宝”的优良平台,向广大用户直接销售相应理财产品。“‘余额宝’的数额就是用户购买的天弘基金的数额,其与一般基金类产品的区别就在用户可以随时将其赎回用于网上购物、支付宝转账等”。“余额宝”本质上来说就是兼具金融理财和消费双重功能的基金理财产品,执行机关可以根据《民事诉讼法》第二百四十二条规定对其进行查询、冻结、扣划。

现在网络上销售的各“宝”类产品的运营模式和“余额宝”类似,都是相应的基金理财公司依托某一网络平台向用户销售自己的理财产品。其与传统的理财产品的区别就在于各“宝”类产品可在网络平台上随时提现或在短期间内提现。因此,对各“宝”类互联网金融账户都可以根据《民事诉讼法》第二百四十二条规定进行查询、冻结、扣划。

(二)“互联网金融账户”资产的执行依据与可执行性

我国《民事诉讼法》第二百四十二条规定:“被执行人未按执行通知履行法律文书确定的义务,人民法院有权向有关单位查询被执行人的存款、债券、股票、基金份额等财产情况,人民法院有权根据不同情形扣押、冻结、划拨、变价被执行人的财产。人民法院查询、扣押、冻结、划拨、变价的财产不得超出被执行人应当履行义务的范围。人民法院决定扣押、冻结、划拨、变价财产,应当作出裁定,并发出协助执行通知书,有关单位必须办理。”根据上文对各类“互联网金融账户”资产本质的分析,第三方支付平台内余额、“余额宝”内余额符合《中华人民共和国民事诉讼法》第二百四十二条可执行的财产,具有可执行性。

但是,客户备付金却由于其权属尚不明确,盲目执行可能会损害第三人的权益,因此不具有冻结、扣划的条件。但是执行机关依然可以通过第三方支付平台查询相关款项数额及其权属确定的时间,以备对其权属明晰后进行冻结、划拨。

综上所述,“第三方支付平台”内余额、“余额宝”账户内余额属于账户所有人名下财产,不属于法律上不得强制执行或者性质上不适于强制执行的财产,具有可执行性。“客户备付金”属于权属尚不明晰财产,不属于可执行财产。

(三)“互联网金融账户”资产执行的优越性

“互联网金融账户”资产是互联网技术发展的成果,其规模、支付模式不是传统金融机构可以比拟的,因此对“互联网金融账户”的执行具有很大的优越之处。

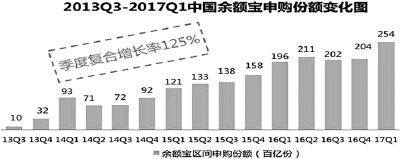

首先,“互联网金融账户”内资产数额巨大,且有不断壮大之势力。以“余额宝”为例,余额宝从推出到现在,其每季度申购总份数从2013年第三季度的1029亿份飙涨到2017年第一季度的25418亿份,拥有着125%的季度复合增长率。如此巨额的资产,如果在司法案件中能够得到有效执行必然对解决执行难有很大裨益。

其次,查询方式多样、便捷。现在的“互联网金融账户”往往捆绑多个信息要素。例如,在支付宝《服务协议》中就规定用于识别用户身份的信息要素包括但不限于的用户的会员号、支付宝账户,电话号码、手机号码、身份证号码、指纹信息、人脸信息、眼纹信息等。拥有上述信息中的任一项,都可查询到账户内的余额及身份信息。因此,对于“网路账户”的执行,可以突破传统严重依赖身份证号、账号的查询模式。甚至“能以支付宝、微信、p2p小额贷为代表的互联网大金融账户为载体,查询被执行人转移、隐匿财产的去向”。

最后,协助执行主体单一、明确。“互联网金融账户”的管理平台都是新兴的网络科技公司,协助执行主体单一且明确。如,执行“支付宝”账户内余额,协助执行方就是支付宝(中国)网络科技有限公司;执行“财付通”内余额协助执行方就是财付通科技有限公司,与传统依靠被执行人开户银行协助执行相比,具有极大的便捷性,完全具有构建“点对点”协助执行模式的条件。

二、执行“互联网金融账户”资产的困境

与“互联网金融账户”资产快速增长对比鲜明的是,人民法院较少直接执行“互联网金融账户”资产,对被执行人“互联网金融账户”进行有效查询、冻结、划拨等强制措施尚在探索中,存在较多困难。

(一)网络信息技术尚未充分开发利用

当前,全国法院上线的“总对总”查控系统能够根据被执行人的身份信息查询到被执行人的房产、车辆、证券、银行、工商等财产登记信息,能够查到支付宝账户、财付通账户、京东账户内的余额,但是,尚不能对以上账户进行冻结、扣划。对支付宝账户、财付通账户、京东账户内的余额查询根本不能满足当前执行工作的需要。

当前“互联网金融账户”种类繁多,如何充分利用当前的网络信息技术,将各类“互联网金融账户”纳入法院的“视野”之中,是当前法院执行工作面临的挑战。

(二)部分“互联网金融账户”自身特性造成法院司法查控难

“余额宝”是兼具金融理财和消费双重功能的基金理财产品,可实现将账户内的资金随时用于网上购物与任意银行借记卡随时进行转账,同时还能够获得货币基金的投资收益。当前,网络查询系统只能查到支付宝账户、财付通账户、京东账户等第三方支付账户的余额,对于“余额宝”内份额的查询不仅牵涉到网络服务平台和第三方基金公司,因此到目前为止,网络查控系统尚不能查询到“余额宝”内的资产份额,为执行工作留下了一项空白。当前的“总对总”系统也仅仅只能查询“支付宝余额账户”、财付通和京东账户,对于“余额宝”之类的“宝”类产品依然束手无策。

由于当前第三方支付平台内的余额不能产生收益,越来越多的用户将自己的资金转入到“余额宝”一类具有支付与理财双重功能的账户中。法院目前尚无法查询、冻结、划拨除支付宝账户、财付通账户、京东账户以外的“互联网金融账户”内的资产,对于“互联网金融账户”的执行尚存在“盲区”。

(三)“互联网金融账户”权属实名认证困难

目前,大多数“互联网金融账户”使用过程中都需要实名认证,但是由于技术上的限制,“实名认证”往往变成了“冒名认证”。例如,在使用“支付宝”、“余额宝”的过程中,用户必须上传身份信息和银行账户信息,用户只要上传身份证照片即可实现实名认证,至于该身份证是否为该用户本人的身份证,尚无法进行甄别。而又由于大多数“互联网金融账户”公司的特殊性,对于“互联网金融账户”的实名认证有无法像银行开立账户一样进行现场认证。部分被执行人甚至可以借实名认证的机会,盗用他人身份证,将自己的资产藏匿在“互联网金融账户”中。“越来越多的‘老赖’,正企图利用新的经济业态、消费模式来逃避自己应当承担的法律义务,如果司法工作不能与时俱进,不但债权人的合法权益无法得到维护,在客观上也会鼓励更多人模仿这样的‘老赖’,对整个社会的诚信体系带来更大的损害。”

如何保证用户与用于认证的身份信息的真实性、合法性、唯一性,是目前各类“互联网金融账户”实名面临的挑战,冒名、虚假认证导致对于“互联网金融账户”查询、冻结、扣划困难重重。(作者单位:上海市宝山区人民法院)

SourcePh" style="display:none">

放大

放大 上一版

上一版