首页

首页

□在包容型经济和社会制度中,市场主体享有广泛的权利,强调自由进入和竞争,任何人都没有通过垄断或者市场控制获得超额利润的机会,市场主体可以获得全部或者绝大部分生产性收益,生产性激励非常充分。

□就方法论而言,世行确立的指标体系,具有可竞争性、可比较性、可量化性以及可改革性,前三者,保证了评价的科学性,最后一点,即“可改革性”,则为每一经济体留下了发展完善的空间。

□此次国务院推出《优化营商环境条例(征求意见稿)》,试图对营商环境的制度安排,进行顶层设计,用意至为良善。但无论是谋篇布局,还是具体的法条设计,离最理想状态,仍然存在一定的差距。目前,许多章节的内容存在重叠和交叉,建议参照世行的评估体系,按照企业生命周期来设定章节。

日前,我国《优化营商环境条例(征求意见稿)》正在火热征求意见过程中。这是我国首部以优化营商环境为目标的国家层面的立法,具有基石性的意义。

毫无疑问,这部立法,直击营商环境的核心——降低制度性交易成本。

制度是极其重要的

关于制度的重要性,论述最为精当者,当推新制度经济学家、诺贝尔奖获得者道格拉斯·诺斯(Douglass North)。他在《西方世界的兴起》《经济史中的结构与变迁》等著作中提出了“制度是极其重要的”这一命题,从一种禀赋的视角来理解法律制度:法律被视同为高速公路或者水坝——经济发展腾飞之前的一项固定资产投资,它决定了经济的发展路径。

此种观点可追溯至马克思·韦伯。他运用法律来解释西欧资本主义的兴起,得出了一项著名的论断,即“理性的”法律通过对市场交易提供预期和合法性而支撑着经济活动的发展。一个世纪之后,道格拉斯·诺斯部分援引了韦伯的观点,并将其运用于具体制度领域中。诺斯声称,将富国与穷国一分为二的是各国制度的质量。在诺斯看来,富国成功地形成了可靠的、低成本的制度,保护了产权,确保了合约的履行。相反,穷国则缺乏这些孕育着市场交易的制度安排。由于制度变迁存在路径依赖,那些禀赋孱弱的国家想变更其基础以赢得未来的经济增长,相当困难。

他们的论证过程,可以简单地抽象为以下方程式:良性法律+良性执法=良好的经济绩效。

将制度优劣与国家贫富联系在一起,已经获得了广泛的认可。

美国麻省理工学院的德隆·阿西莫格鲁(Daron Acemoglu) 教授和哈佛大学的詹姆斯·A.罗宾逊(James A. Robinson) 教授在2012年共同出版的《国家为什么会失败:权力的源泉,贫穷与富裕》(W hy Nations Fail:Origins of Power, Poverty and Prosperity) 一书中,提出了以下问题:

放眼全球,为什么有的国家蒸蒸日上,人民富足,而有的国家却陷入长期的贫困?为什么有些国家保持经济持续增长,而有些国家虽然实现了高速增长却如昙花一现?为什么有些国家的贫富差距较小,而有些国家的贫富差距越拉越大?

对于这些问题,他们给出的答案是:制度。

纵观世界,各国的经济和社会制度,姿态万千,秉性各有不同,但仍然大致可分为两类,即包容型(inclusive)和汲取型(extractive)。在包容型经济和社会制度中,市场主体享有广泛的权利,强调自由进入和竞争,任何人都没有通过垄断或者市场控制获得超额利润的机会,市场主体可以获得全部或者绝大部分生产性收益,生产性激励非常充分。欧美发达国家以及世行营商环境排名居前的经济体,例如,新西兰、新加坡、中国香港等,均属此类。

相反,汲取型是指,市场主体缺乏普遍的权力,权力要么源于世袭, 要么通过革命由军阀控制,精英人物或者既得利益者在制度选择中起到关键作用。市场垄断横行,生产者只能够获得极少部分甚至无法获得任何生产性收益,生产性激励极度匮乏。比如, 历史上欧洲殖民者对南美洲秘鲁、巴西和北美洲墨西哥等的殖民, 欧洲殖民者从非洲大量贩运奴隶到美洲、亚洲等国家或地区进行奴役等建立起来的制度,即为典型的汲取型制度。

发端于2003年的世界银行营商环境评估,以降低制度性交易成本为主线,以更美好的制度构造更美好的生活,其方法论即源于此。而何为“制度性交易成本”?在这里,有必要讲透彻,说明白。

20世纪30年代,诺贝尔经济学奖得主科斯率先在“生产成本”之外提出“交易成本”的概念。他发现,运用价格机制来配置资源,并非毫无成本,产权保护、谈判签订合同、监督合同执行……都存在着交易成本。沉寂多年之后,“交易成本”终于引发了高度关注,并获得了进一步的阐释。后来获得诺贝尔经济学奖的阿罗提出,科斯提出的交易成本实际上就是“一个经济体系运行的成本”,而不是单纯的商业成本。

无独有偶。与科斯同时代、当时也很年轻的中国经济学家张培刚在20世纪30年代研究时发现,当时湖南、江西等地的中国农民很穷,生产粮食的成本极低,但在沿海城市(例如宁波)的粮食市场上,他们的大米却竞争不过远道而来的泰国大米。经过调查,张培刚发现,地方割据、关卡敲诈等大大降低了内地大米的竞争力。这种成本即世行所称的制度性成本,即无论市场主体如何努力,如何聪慧,都必须承担的成本,这也正是世行评估着力于削减的。

可比较可量化可改革的指标

营商环境优化,重在可观测可比较可量化可改革的指标。

2018年10月30日,世界银行发布《2019年营商环境报告》(DB2019),该报告是系列年度营商环境报告的第16期。在报告的序言里,时任世行行长金墉先生称,“所测即所得。在过去的16年里,没有任何报告比《营商环境报告》更好地阐述了这句格言”。

的确,世行《营商环境报告》素以严谨著称,几乎每项指标,都以一篇经典文献作为方法论基础,并设计了周密的一级、二级指标,采集并分析十个商业监管领域的详细而客观的数据,以帮助各经济体发现并纠正问题,并引入具有可竞争性、可比较性、可量化性以及可改革性的指标来衡量监管过程。

世行《营商环境报告》启发了研究者在同行评议期刊上发表了数千篇文章,并为经济发展的监管及制度框架提供了一个可供讨论的平台。众多机构将《营商环境报告》中的指标纳入到相关衡量标准中,从而引发了更多关于“最佳营商环境”的讨论,推动了全球具有包容性、可持续性的经济增长。

自2003年首次发行以来,世行《营商环境报告》在其衡量的10个商业监管领域内已经触发了3500余项改革。就方法论而言,世行确立的指标体系,具有可竞争性、可比较性、可量化性以及可改革性,前三者,保证了评价的科学性,最后一点,即“可改革性”,则为每一经济体留下了发展完善的空间。而且,更为难能可贵的是,世行每年会根据评估情形,动态优化调整指标体系,使其臻于完善。

以下这则小故事,或者可以从一个侧面反映世行指标的严谨。2018年5月22日,完成与世行营商环境评估专家的一场磋商,在赶往下一场的中巴车上,我问Marcin博士,“开办企业”这项指标,在衡量所用的时间时,为什么必须区分男人与女人?M arcin博士很认真地说,因为在南亚和非洲一些国家,女人开办企业,必须征得其丈夫的许可,因此可能会增加一个环节。严谨如斯,笔者只能拜服。

以法治引领和保障改革

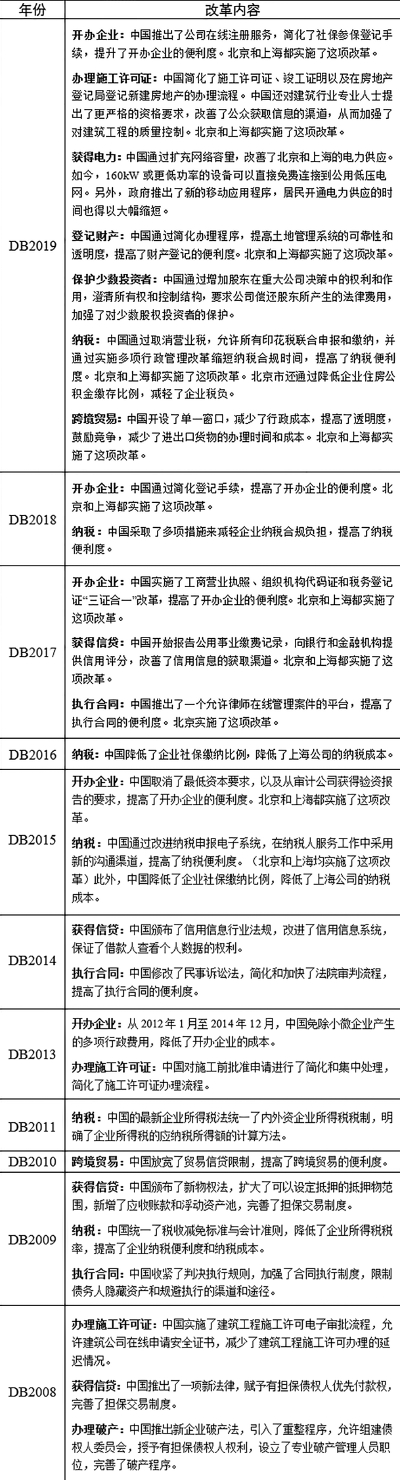

世行营商环境报告,忠实地记载着中国2008年以来的制度变迁。(见右侧图表)

此次国务院推出《优化营商环境条例(征求意见稿)》,试图对营商环境的制度安排,进行顶层设计,用意至为良善。

但无论是谋篇布局,还是具体的法条设计,离最理想状态,仍然存在一定的差距。

目前,许多章节的内容存在重叠和交叉,建议参照世行的评估体系,按照企业生命周期来设定章节。另外,在全国设定通行规则的一大通病是,难以照顾不同地区营商环境差异较大的事实。

解决之道是,刚柔相济,一方面,在总则中加入鼓励各地区、各部门进行优化营商环境探索的条款。另一方面,对于各地的创新经验和做法,通过典型案例的方式来呈现,以互学互鉴,共同提高。例如,上海市近期出台了《市场轻微违法违规经营行为免罚清单》,把包容审慎的基本原则贯穿始终,既细化处罚裁量标准,又避免成为企业逃避处罚的借口,提高了制度供给质量,优化了营商环境,获得了中央依法治国委员会办公室的肯定,可以考虑予以推广。

(作者系上海市司法局副局长、法学教授)

中国历年营商环境制度变迁

SourcePh" style="display:none">

放大

放大 上一版

上一版