首页

首页

□奚文庭 王星宇

当前,邮递渠道走私案件频发,涉案货物除禁限类货物、物品外,还有很多体积小、价值高的普通货物被“伪装”成物品,通过邮递渠道走私进境以偷逃税款。这类犯罪行为,在收件人不参与邮寄过程、不实施转运的情况下,容易出现认定难点。本文以一起邮递渠道走私普通货物案为例,尝试从共同犯罪角度探讨如何破解认定难题。

一、正面监管和刑事案件认定上的矛盾

(一)正面监管的规定

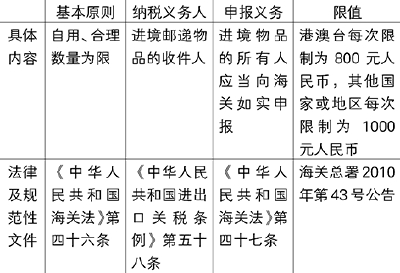

目前我国对于进境邮递物品监管,主要是基于海关法、关税条例以及海关总署发布的公告,这些规定分别对基本原则、申报主体、纳税义务主体、限值等内容进行了明确,具体如下:

海关法规定:进境物品的所有人应当向海关如实申报,根据《万国邮政公约》第五条规定:“任何邮件,除按寄达国法令已被扣留外,在未交投有权人之前,归寄件人所有。”根据海关总署2018年第164号公告:进境邮件以寄件人在邮件面单填写信息为申报内容。即,进境物品进入关境时的申报义务人应为寄件人。而根据关税条例,纳税义务人为进境邮递物品的收件人。根据现行的正面监管规定,邮递渠道的申报义务人与纳税义务人是相互分离的两个主体,这一点与进口货物纳税义务人即是申报义务人不同。

(二)突出的矛盾

在办理走私案件时,一个重要的犯罪构成就是逃避海关监管的客观行为,而对于货运、邮递渠道的涉税走私案件来说,逃避海关监管的行为就是伪瞒报的行为。而邮递渠道正面监管上将纳税义务人和申报义务人分离的方式,给部分通过邮递渠道进行涉税走私的犯罪分子提供了一定的辩驳空间:境内收件人,作为纳税义务人,实际获得了偷逃税款带来的益处,似乎理应承担相应的刑事责任。但由于其并不是申报义务人,完全可以推脱说未参与实施虚假申报的行为,尤其是在境外供货商负责邮递、无需收件人实施转运行为的情况下,纳税义务人明明有偷逃税款的事实,却难以找到其客观犯罪行为。这种犯罪构成要件上的矛盾,将导致相关走私犯罪事实难以追责。下文,笔者将就以一个具体案例作为切入点进行分析。

二、案例及认定上的难点

(一)案例的介绍

犯罪嫌疑人王某无合法资质,以销售雪茄牟利为生,在多个境外网站(下文统一简称为外商)下单订购大量高价雪茄,并经多次试验后选取个人邮递物品入境查验率较低的某地区作为收件地,在王某确认下单并支付款项后,外商会将王某所下订单拆分成数十个小邮包,并在向中国海关申报所用的快递面单上虚假填报货物价值,使小邮包得以按个人邮递物品方式进境至王某填写的收件地址,涉嫌偷逃国家税额巨大。

(二)认定的难点

可以说,王某经过多次试验更换收货地址的行为足以说明其实施走私犯罪的主观故意,也确实造成了国家税款流失的严重后果,但在案件侦办过程中发现,由于虚假申报行为由外商实施,且无证据证明王某与外商就发货方式、申报方式进行过商议,故办案过程中有部分意见认为应认定王某无罪主要有以下两个理由:

1.难以认定共同犯罪

由于申报行为由外商实施,自然而然就想到要用共同犯罪将外商实施的行为与境内收件人相关联,而共同犯罪需要通过意思联络达成合意的过程,这种体现境内人员和境外人员的意思联络过程的客观证据,往往依赖于聊天记录和电子邮件。但在该类案件中,在境外网站订货时和外商的沟通形式多样且即时性强,既不易保存,也不易提取,因此双方意思联络达成合意的过程难以证明,从而使得共同犯罪难以认定,也就无法将外商实施的虚假申报行为关联到境内收件人身上。

2.嫌疑人未实施犯罪行为

在不能认定共同犯罪的情况下,认定嫌疑人独立实施犯罪行为也存在困难,本案中拆单、运输、虚假申报等行为都是外商实施的,即使境内收件人主观上有逃避海关监管、偷逃国家税款的故意,但是其确实并未参与到货物“化整为零”运送到其手中的过程,犯罪客观方面缺失,犯罪构成不完整。

从以上两点可以看出前文所述的矛盾是在此类案件中的普遍存在:存在明显的走私犯罪事实,也可以证明行为人具有明确的走私故意,却无法对其进行刑事打击,这无疑是不具有正面社会效益的。根据犯罪心理学中的“破窗效应”,这种无法被处罚的行为会诱使更多人效仿,从而产生更坏的社会后果。事实上,目前通过邮递渠道逃避海关监管、偷逃税款的行为已经不在少数,因此笔者认为需要寻找一种破解思路,以刑罚作为武器对此种行为进行有效规制。

三、从共同犯罪角度出发探讨认定的思路

要解决此类型案件的认定,仍需要从认定共同犯罪角度出发,从达成犯罪合意和共同犯罪行为两个方面去分析:

(一)犯罪合意的认定

1.网络共同犯罪的两个特点

从该类案件中可以发现,要取得当事人和外商沟通过程的证据是比较困难的,其实这种情况并不只是出现在走私犯罪中,很多网络共同犯罪都有这样的问题,总结来看,网络共同犯罪的意思联络本就有不同于传统共同犯罪的两个特点:第一,意思联络形式多样,除了传统的网络交流媒介,还有很多新型的沟通形式,这类证据易灭失、不易取得;第二,意思联络呈现单向性,由于网络提供了很强的便捷性和隐匿性,在其中一方案发被调查时,司法机关是难以及时找到另一方进行调查的,因此意思联络往往只能呈现出单向沟通的情况,很难通过对双方的取证、讯问来完整呈现意思联络的过程。

2.认定的思路

但对于网络共同犯罪的研究已有一段时间,有一些成熟的观点可以借鉴,比如有学者提出:“首先突破传统刑法主流理论关于共同犯罪的观点,即共同犯罪中的意思联络不仅包括双向意思沟通,也包括单向的意思沟通。”也有学者进一步提出:“对于网络共同犯罪的意思联络认定,理论上没有必要拘泥于时互相沟通还是单向沟通,关键是考察意思联络的真实性和有效性,考察在此种不完整的意思联络下能否形成完整的共同故意。“我们也同意这样的观点,在此类案件中可以按照这样的认定思路,认为只要能明确境内收件人和境外发件人之间的意思联络具有真实性、有效性,就可以认为双方对实施犯罪达成了共识。

3.认定犯罪合意

我们认为在上文所讲的这种通过邮递渠道进行逃税走私的案件中,双方意思联络的真实性和有效性还是可以确认的:

首先,通过这种“化整为零”的方式进行走私,境外的发件人必然要实施的一个行为就是“拆单”发货,因为为走私而订购的货物的数量,显然与邮递渠道进口物品“自用、合理数量为限”的基本原则是冲突的,如果按照订购的货物直接发货是大概率无法按照邮递物品正常通关的,而且一旦被查到的话,补缴税款或退运的成本都更大。以案例为例,嫌疑人在网站上下的每一个订单都是被外商拆分成少则十数个、多则数十个的小包裹进行发货。

其次,发件人必然实施的另一个行为就是低报价值填写申报所用的快递面单。邮寄渠道的成本与邮寄对象的重量、体积是成正比的,因此选择用邮递渠道进行走私货物往往是体积小、价值高的货物,这样的货物即使已经被拆分到零散的包裹里,其实际价值也肯定高于1000元的限值,因为走私分子的目的是获取非法利益,如果拆分后每个包裹的货值低于1000元,那每个包裹偷逃税款的金额就过低,与每个包裹都需要支付的高额的国际快递费相比,显然不具备性价比。因此发件人必须低报价值填写面单才有可能按照邮递物品正常通关。以案例为例,每个小包裹申报所用的快递面单上都是按照低于1000元的数字填写的,而实际价值都超过1000元。

而在正常的商业模式中,订货的情况和发货应当是高度一致的,因此,在这类走私的案件中发件人实施“拆单”发货、虚假填报面单,是明显是有悖于正常的网购逻辑和惯例的。另外,上文也提到,国际快递的费用非常昂贵,拆分发货会增加很多成本,这完全违背了商业行为逐利的本质,同样也是无法做出合理解释的。即使嫌疑人坚持辩称未进行沟通联络,笔者也认为,共同犯罪中各共犯的犯意联系可以通过明示或暗示,默认的方法得以实现,也可以通过相互之间的默契得以实现。而且一般来说,此类型的走私犯罪如果达到起刑点,通常已经是实施了多次行为。多次反复发生的行为也能从客观上反映出寄件人和收件人之间是存在有稳定的行为模式的。

上述有悖于正常的逻辑和惯例、却多次反复发生的行为,足以证明双方是通过一定的形式形成了相互配合、稳定、默契的合作关系,并且双方能够意识到彼此的存在和行为,这就证明是存在真实和有效的意思联络的,也就是说双方形成了犯罪合意。

(二)共同犯罪行为的认定

笔者认为,在这种类型案件中,境内收件人虽然没有直接实施申报行为,但是积极实施了部分的共同犯罪行为:选购货物确认购买、进行付款。虽然这两个行为表面上是看似正常、合法的举动,但笔者认为,认定一个行为是否属于应当苛以刑责的犯罪行为,应当从实质上考量该行为是否推动了犯罪的发展、是否加大了法益被侵害的风险,从这个角度出发来分析收件人在具有共同犯罪合意前提下实施的两个行为:

1.选购货物并确认购买实际上既是选择了走私的对象,而且也是向对方提出了发起犯罪的“邀约”,因此选购货物并确认购买实际上是选择走私对象,在共同犯罪中提起犯意的行为;

2.支付货款就是确定了走私犯罪的发起时间,尤其在行为多次反复发生的情况下,足以证明收件人明知只要他确认支付后,后续的拆单、虚假申报等系列行为就将如被按下的“多米诺骨牌”一样会按既定顺序发生,而且后续的行为带来的偷逃税款结果正是其所积极追求的,因此支付货款实际上就是发起走私犯罪的行为;

因此,笔者认为在构成犯意合意的情况下,收件人实施的行为也是共同犯罪中重要的一部分,境内收件人实施的行为结合境外发件人的拆单、虚假申报行为,才能最终构成走私犯罪的整体。

(三)认定共同犯罪事实过程中缺失的境外发件人的问题

有观点对能否构成共同犯罪提出质疑:外商无法到案,无法证明其具有主观明知的情况下如何认定共同犯罪?笔者认为,境外发件人主观明知要从两个逻辑层次去分析,一是对其所实施的行为本身的明知,二是对其所实施的行为的性质的明知。

1.行为本身的明知

对于发件人对其所实施行为本身的明知,上文已经在犯罪合意的认定中阐述了用有悖于正常逻辑的“拆分”发货、低报行为推导出发件人与收件人形成了具体、有效的意思联络,也就是发件人对其配合境内收件人实施“拆分”发货、低报行为本身具有主观认知这一点是没有问题的。

2.行为性质的明知

对于发件人对其实施行为性质的明知,具体来说就是对中国的法律、海关的监管政策是否能够认知,概括说就是境外发件人是否具有违法性认识的可能性问题,笔者认为这一点并不会影响共同犯罪的成立。因为按照“不法—有责”的两阶层刑法理论,违法性认识的可能性属于有责层面的责任要素,是应该放在不法层面之后进行考量的,张明楷教授也提出:“共同犯罪是不法形态,处理共同犯罪案件时,应当首先从不法层面判断是否成立共同犯罪;然后从责任层面个别的判断,各参与人是否具有责任以及具有何种责任。”换句话说,就是应先从不法层面通过意思联络、共同行为来认定是否构成共同犯罪,认定了不法之后,再从有责层面对构成共同犯罪的各个参与人是否应当承担责任进行考量,比如违法性认识的可能性、刑事责任能力、期待可能性等等,因此不论境外发件人是否具有违法性认识的可能都不会影响在不法层面对于发件人和收件人构成共同犯罪的认定,在认定了不法层面的共同犯罪后,才需要在有责层面分别去考量是否需要对收件人、发件人追究刑事责任。这类案件中,境内收件人无疑是可以查明其有责层面的问题的,应当追究其刑事责任,而境外发件人无法到案,显然是无法证明其存在有责层面的问题的,也就无需对境外发件人进行追责。

四、取证中需要注意的问题

由上文,笔者认为可以在此类案件中按照这个逻辑来认定共同犯罪,但在取证中需要注意两个问题:

第一,认定犯意合意是要先证明存在真实、有效的意思联络,这不能靠想当然,要凭证据说话,在办案过程中还是要通过缜密的讯问将意思联络通过嫌疑人的供述展现出来,就以所举的案例来说,嫌疑人王某辩称其没有主动对发货、申报方式提出要求,只是知道外商会如何发货和申报,就要进一步追问他是如何知道的、这样的发货模式为什么和正常网购不一样、为什么他采购的网站都是这样不正常的发货模式、这样的发货模式对于邮递物品入境产生什么影响、这样的发货模式和申报行为之间的关系、知道这样的发货和申报模式后选择在这些网站下单的目的;通过连续的问题来引导嫌疑人通过供述展现“拆单”发货、低报这些不符合正常商业惯例和逻辑的行为是通过暗示、默认、默契的方式达成了有效、真实的意思联络而导致的。

第二,仅需证明境内收件人对于双方的意思联络具有概括性认知即可,即收件人对于知晓境外发件人的存在、意识到对方会实施共同犯罪的部分行为即可,以本案为例,王某能够认识到其下单后外商会“拆单”发货、低报价格填写面单即可,而无需证明到王某要知道外商按照什么标准拆分货物、分拆后的单个包裹价值是否实际低于邮寄入境物品的监管要求等等,这可能就违背了客观事实,也并不符合常理。

第三,在侦查过程中,要注意通过调取交易记录、邮包记录、邮递物品通关记录等证据,对案发前已经完成交易的货物从邮递物品渠道通关的全过程进行固定,一方面,可以通过已完成的多次行为反映出稳定的模式,从而来证明境内收件人能够认识到其确认订货后,境外寄件人所采取的“拆单”发货、虚假申报行为发生的必然性,并反复多次主动下单以积极追求后续行为和偷逃税款结果的发生;另外,已经完成的多次行为对于收件人与寄件人之间形成了稳定、默契的模式,达成明确、有效的意思联络也是一种强化的印证。

(作者单位:上海海关缉私局)

SourcePh" style="display:none">

放大

放大 上一版

上一版