首页

首页

【内容摘要】随着中金所第三次放宽股指期货交易限制,高频交易相关的套利及监管问题又成为了近年来研究的热点。本文以上证50股指期货为样本进行实证分析,发现其存在着日内高频的统计套利机会,由此针对股指期货高频交易的风险及争议,对我国高频交易发展提出几点建议。

【关键词】股指期货;统计套利;高频交易;监管建议

□裘慧欣 栾春旭 李静 雨林 洪晨杏

股指期货有着套期保值、价格发现、对冲现货市场等功能和作用。此次中金所下调交易限制,有助于优化我国股指期货交易运行,促进市场功能有效发挥。与股票市场不同,股指期货实行T+0交易,因此基于高频交易的统计套利行为成为一种常态,从而也引发了对高频交易风险和监管的研究讨论。

我国股指期货统计套利的实证研究

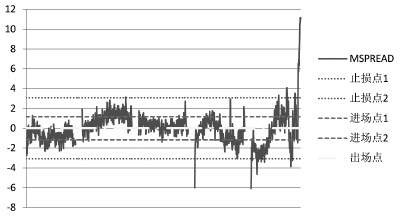

本文使用跨期套利策略,选取了2018年12月17日至2018年12月21日内1328对上证50股指期货当月连续合约IH 00和下月连续合约IH 01的1分钟高频数据为样本。首先通过单位根检验确定数据平稳性,随后利用EG检验法证明当月合约与下月合约具有长期均衡关系。最后通过观测去中心化的价差序列(残差序列)波动情况分析价差区间、根据经验将进出场点设置为0.75σ,将止损点设置为2σ,如下图所示。

通过对价差序列的回归,本文得到套利组合的比例为1∶0.99899,即价差序列=IH01-0.99899IH 00,并以此设计套利策略。利用设计的套利策略对历史真实交易行情回测,结果发生套利交易次数70次,其中20次成功,50次被迫止损。在最低成交保证金为合约金额的8%,成交手续费为0.01%的情况下,完成套利的成本为0.02%。当交易行情冲破上下止损线时,进行止损了结的成本为0.01%。通过计算,本次回测交易成本为0.9%(20*0.02%+50*0.01%),剔除交易成本后该股指期货高频套利投资组合期间收益率为1.5%。而同一时期内沪深300指数对应的收益率为-4.31%,因此,我们可以在股指期货交易中采取统计套利高频交易策略,以便更好地实现对冲风险以及锁定盈利的目的。

高频交易的风险

证券法的基本原则之一是公平性原则。其中重要的一点就是要求市场活动符合价值规律——不存在不合理地侵占和剥夺他人财产、损害他人利益的情况。而高频交易可能会违背这一原则,主要表现在利用信息优势、技术优势进行掠夺式交易或操纵市场行为。

首先,高频交易者可以利用信息优势进行掠夺式交易,使市场上出现了两个“阶层”——拥有信息优势的高频交易者和未拥有信息优势的普通交易者。一方面,高频交易者若要利用手中的信息来获得高额利润,势必要以损害其他交易者的利益为前提。另一方面,高频交易者雄厚的资金实力和规模的交易量使他们能够通过付费取得交易所的直接数据馈送以及主机托管的机会。而其他交易者限于资金实力或者投资策略的差异,无法利用信息优势获利。

其次,高频交易者可以利用技术优势进行的掠夺式交易。在运用技术优势进行的“试单”行为中,高频交易者可以快速发出大量的交易报价来获得其他交易者的交易报价信息,通过这一系列操作,将产生对其他交易者不利的结果,进而使其自身从价差中获利。

此外,高频交易者还可以利用高频交易技术进行市场操纵。他们一般会故意制造虚假的证券交易价格或成交量,导致其他投资者在错误信息情况下做出交易决策。这一行为本质上损害了其他投资者利益,并使得操纵者自身获得利益。

对于我国高频交易的监管建议

高频交易属于新型的市场操纵手段,对比传统的操纵行为,其交易更加复杂、隐蔽且迅捷。因此如何合理制定规则,对其实行及时有效的监控,划清合法行为与非法行为的界限是监管和规制高频交易行为的真正难点。为此,本文提出以下几点监管建议:

第一、建立起高频交易系统的信息测试平台。就高频交易系统的评估方面来说,迄今为止并没有形成一个较为统一的标准,这就无可避免地导致良莠不齐现象的出现。因此,为了在一定程度上规避程序化漏洞对金融市场的冲击,应该联合各交易所及监管单位制定出一套统一的信息测试平台,进而抬高高频交易进入者的质量门槛,为高频交易的长远发展奠定基础。

第二、建立健全交易市场实时风控系统。及时发现异常交易,防范负面冲击,需要发挥风险控制系统的作用,具体包括:1.实施分层监控,即了解高频交易投资者的接入方式、对风险的贡献程度,从而采取有针对性的重点监控。2.促进信息共享,即让各交易所实现交易数据实时流通。3.完善预警系统,即对异常情况进行实时警告。

第三、核查交易策略,完善保密机制。现有的《管理办法》规定,高频交易者需要报备其高频交易信息,包括策略类型以及配置参数等。而此类信息往往涉及高频交易者的商业机密,因此在核查交易过程中配备相应的保密机制不但保护了高频交易者的权益,也让高频交易者能够更愿意配合审查,促进信息披露原则的有效运行。

通过对上述课题进行实证和理论研究后,我们发现基于高频交易的股指期货套利行为具有可行性,因此如何规范高频交易行为成为发展股指期货市场研究的重要方向之一。

SourcePh" style="display:none">

放大

放大 上一版

上一版